Der Zinslauf: Ein wichtiger Aspekt der Finanzwelt

In der komplexen Welt der Finanzen gibt es viele Begriffe und Konzepte, über die man Bescheid wissen muss. Einer dieser Aspekte ist der Zinslauf. Doch was genau ist der Zinslauf und warum ist er wichtig? Der Zinslauf bezieht sich auf die Laufzeit und die Zinsen, die mit einem bestimmten Finanzprodukt verbunden sind. Es gibt verschiedene Faktoren, die den Zinslauf beeinflussen, wie zum Beispiel die Art des Finanzprodukts, die Höhe des Anlagebetrags, die Laufzeit und der Zinssatz. Es gibt auch verschiedene Arten von Zinsläufen, wie zum Beispiel den einfachen Zinslauf, den zusammengesetzten Zinslauf und den effektiven Zinslauf. Es ist wichtig, die Begriffe im Zusammenhang mit dem Zinslauf zu verstehen, wie zum Beispiel den Nominalzins, den Effektivzins, die Laufzeitrendite und den Verzinsungszeitraum. Ein weiterer wichtiger Aspekt des Zinslaufs ist die Auswirkung auf Steuern. In diesem Artikel werden wir einen detaillierten Überblick über diese verschiedenen Aspekte des Zinslaufs geben, damit Sie besser informiert sind und fundierte Entscheidungen treffen können.

Zusammenfassung

- Was ist der Zinslauf?

- Einflussfaktoren auf die Laufzeit und Zinsen

- Arten von Zinsläufen

- Wichtige Begriffe im Zusammenhang mit Zinslauf

- Zinslauf und Steuern

- Fazit

-

Häufig gestellte Fragen

- 1. Wie wirkt sich der Zinslauf auf meine Anlage aus?

- 2. Kann der Zinslauf von Finanzprodukt zu Finanzprodukt unterschiedlich sein?

- 3. Was ist der Unterschied zwischen einem einfachen und einem zusammengesetzten Zinslauf?

- 4. Wie beeinflusst die Höhe des Anlagebetrags den Zinslauf?

- 5. Welche Rolle spielt der Zinssatz beim Zinslauf?

- 6. Kann der Zinslauf vorzeitig beendet werden?

- 7. Gibt es eine maximale Laufzeit für den Zinslauf?

- 8. Wie wird der Zinslauf bei Investitionen in Wertpapiere berechnet?

- 9. Welche Rolle spielt der Zinslauf bei Steuerberechnungen?

- 10. Welche Risiken sind mit dem Zinslauf verbunden?

- Verweise

Was ist der Zinslauf?

Der Zinslauf bezieht sich auf die Laufzeit und die Zinsen, die mit einem bestimmten Finanzprodukt verbunden sind. Er gibt an, wie lange ein bestimmter Zinssatz auf den angelegten Betrag berechnet wird. /Thesaurierend Fonds/ sind ein Beispiel für Finanzprodukte, bei denen der Zinslauf eine Rolle spielt. Die Laufzeit kann je nach Finanzprodukt variieren und kann von wenigen Monaten bis zu mehreren Jahren reichen. Der Zinslauf beginnt in der Regel ab dem Zeitpunkt, an dem der Betrag angelegt oder investiert wird. Während des Zinslaufs können Zinsen akkumuliert werden, die dem Anlagebetrag hinzugefügt werden. Es ist wichtig, den Zinslauf zu verstehen, um die Rendite und die Auswirkungen auf die Geldanlage besser einschätzen zu können.

Einflussfaktoren auf die Laufzeit und Zinsen

Die Laufzeit und die Zinsen eines Finanzprodukts werden von verschiedenen Einflussfaktoren bestimmt. Einer dieser Faktoren ist die Art des Finanzprodukts selbst. Je nach Art des Produkts können die Laufzeit und die Zinsen unterschiedlich sein. Zum Beispiel können /thesaurierend Fonds/ eine längere Laufzeit haben und höhere Zinsen bieten als andere Anlageformen. Ein weiterer Einflussfaktor ist die Höhe des Anlagebetrags. In der Regel gilt: Je höher der Betrag, desto länger ist die Laufzeit und desto höher können auch die Zinsen sein. Die Laufzeit selbst ist ein entscheidender Faktor. Hier gilt die Faustregel: Je länger die Laufzeit, desto höher sind in der Regel auch die Zinsen. Schließlich spielt auch der Zinssatz eine wichtige Rolle. Ein höherer Zinssatz führt zu höheren Zinsen und kann die Laufzeit beeinflussen. Es ist wichtig, diese Einflussfaktoren zu verstehen, um fundierte Entscheidungen bei der Wahl eines Finanzprodukts zu treffen und die potenzielle Rendite besser einschätzen zu können.

1. Art des Finanzprodukts

Die Art des Finanzprodukts ist ein wichtiger Einflussfaktor auf den Zinslauf. Es gibt verschiedene Arten von Finanzprodukten wie Sparkonten, Festgelder, Anleihen, Aktien und Investmentfonds wie beispielsweise /Thesaurierend Fonds/. Jedes Finanzprodukt hat unterschiedliche Merkmale und Zinsstrukturen. Bei Sparkonten und Festgeldern sind die Zinsen in der Regel festgelegt und bleiben während der gesamten Laufzeit konstant. Bei Anleihen hängen die Zinsen von der Bonität des Emittenten ab. Aktien haben keine festen Zinsen, sondern bieten Potenzial für Dividenden und Kursgewinne. Investmentfonds wie /Ökoworld Ökovision Classic C/ können je nach Anlagestrategie unterschiedliche Zinsstrukturen haben. Es ist wichtig, die verschiedenen Arten von Finanzprodukten zu verstehen, um den passenden Zinslauf für die individuellen Bedürfnisse auszuwählen.

2. Höhe des Anlagebetrags

Die Höhe des Anlagebetrags spielt eine entscheidende Rolle im Zusammenhang mit dem Zinslauf. In der Regel gilt: Je höher der angelegte Betrag, desto höher können die potenziellen Zinsen sein. Dies liegt daran, dass der Zinslauf auf den Anlagebetrag angewendet wird und die Zinsen entsprechend berechnet werden. Beispielsweise bieten /Thesaurierend Fonds/ die Möglichkeit, größere Geldsummen anzulegen und dadurch potenziell höhere Zinsen zu erwirtschaften. Die Höhe des Anlagebetrags kann auch Auswirkungen auf die Laufzeit haben. Ein höherer Betrag könnte beispielsweise zu einer längeren Laufzeit führen, um einen bestimmten Zinslauf zu erreichen. Es ist wichtig, die Höhe des Anlagebetrags sorgfältig zu bedenken, um die potenzielle Rendite und die individuellen Finanzziele zu berücksichtigen.

3. Laufzeit

Die Laufzeit ist ein wichtiger Faktor, der den Zinslauf beeinflusst. Es bezieht sich auf den Zeitraum, für den Geld in einem bestimmten Finanzprodukt angelegt wird und für den Zinsen berechnet werden. Die Laufzeit kann je nach Finanzprodukt variieren und kann von kurzer Dauer, wie beispielsweise einem Monat, bis hin zu langfristigen Anlagen von mehreren Jahren reichen. Je länger die Laufzeit, desto mehr Zeit haben die Zinsen, sich anzusammeln und zu wachsen. Ein Beispiel für ein Finanzprodukt mit unterschiedlichen Laufzeiten sind /Thesaurierend Fonds/. Es ist wichtig, die Laufzeit sorgfältig zu wählen, da sie sich direkt auf die Rendite und Liquidität der Anlage auswirkt.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

4. Zinssatz

Der Zinssatz ist ein wichtiger Faktor, der den Zinslauf beeinflusst. Er gibt an, welcher Prozentsatz des angelegten Betrags als Zinsen ausgezahlt wird. Der Zinssatz kann je nach Finanzprodukt und Anbieter variieren. Bei einigen Finanzprodukten wie /Thesaurierend Fonds/ kann der Zinssatz fest sein und für die gesamte Laufzeit gelten, während er bei anderen Produkten variabel sein kann und sich im Laufe der Zeit ändern kann. Ein höherer Zinssatz bedeutet in der Regel höhere Zinserträge und somit eine höhere Rendite. Es ist wichtig, den Zinssatz bei der Wahl eines Finanzprodukts zu berücksichtigen und ihn mit anderen Faktoren wie der Laufzeit und dem Anlagebetrag in Einklang zu bringen, um die besten Ergebnisse zu erzielen.

Arten von Zinsläufen

Zinslauf gibt es verschiedene Arten, die es zu verstehen gilt. Die erste Art ist der einfache Zinslauf, bei dem die Zinsen nur auf den ursprünglichen Anlagebetrag berechnet werden. Dies bedeutet, dass während der gesamten Laufzeit keine Zinsen auf bereits verdiente Zinsen gezahlt werden. Eine weitere Art des Zinslaufs ist der zusammengesetzte Zinslauf. Hier werden die Zinsen nicht nur auf den Anlagebetrag berechnet, sondern auch auf die bereits verdienten Zinsen. Dadurch wird der Anlagebetrag im Laufe der Zeit immer größer und die Zinsen nehmen exponentiell zu. Schließlich gibt es den effektiven Zinslauf, bei dem alle Kosten und Gebühren in die Berechnung einbezogen werden. Dies ermöglicht eine genauere Darstellung der tatsächlichen Rendite einer Geldanlage. Es ist wichtig, die Unterschiede zwischen diesen verschiedenen Arten von Zinsläufen zu kennen, um fundierte Entscheidungen bei der Auswahl einer Geldanlage zu treffen. /Thesaurierend Fonds/ sind ein Beispiel für Finanzprodukte, bei denen der effektive Zinslauf eine Rolle spielt.

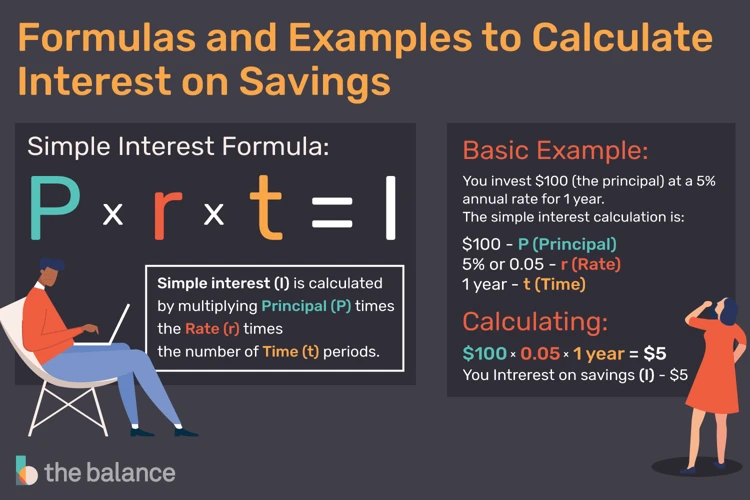

1. Einfacher Zinslauf

Der einfache Zinslauf ist eine grundlegende Form des Zinslaufs. Bei dieser Art des Zinslaufs wird der Zins auf den ursprünglichen Anlagebetrag berechnet und bleibt während der gesamten Laufzeit konstant. Es erfolgt keine Zinseszinsberechnung. Ein Beispiel für den einfachen Zinslauf sind Festgeldkonten, bei denen der Zinssatz für die festgelegte Laufzeit fix ist und keine Veränderungen aufweist. Wenn Sie mehr über Zinslauf bei verschiedenen Finanzprodukten, wie zum Beispiel /Thesaurierend Fonds/, erfahren möchten, ist es wichtig, die verschiedenen Arten des Zinslaufs zu verstehen. Der einfache Zinslauf bietet eine transparente Möglichkeit, den Zinsertrag Ihrer Anlage zu berechnen, da der Zinsbetrag während der Laufzeit bekannt ist.

2. Zusammengesetzter Zinslauf

Beim zusammengesetzten Zinslauf handelt es sich um eine Methode der Zinsberechnung, bei der die Zinsen nicht nur auf den ursprünglichen Anlagebetrag angewendet werden, sondern auch auf die bereits angefallenen Zinsen. Dies führt zu einer exponentiellen Steigerung der Rendite im Laufe der Zeit. Der zusammengesetzte Zinslauf ist besonders bei langfristigen Anlagen wie beispielsweise /Thesaurierend Fonds/ oder Rentenversicherungen von Bedeutung. Durch die regelmäßige Wiederanlage der Zinsen kann ein erheblicher Anstieg des Anlagebetrags und somit der Rendite erzielt werden. Es ist wichtig, den zusammengesetzten Zinslauf zu verstehen, um die langfristigen Auswirkungen auf die Geldanlage richtig einschätzen zu können.

3. Effektiver Zinslauf

Der effektive Zinslauf ist ein wichtiger Begriff im Zusammenhang mit dem Zinslauf. Er berücksichtigt nicht nur den Nominalzins, sondern auch andere Faktoren wie Gebühren und Kosten, die mit einem Finanzprodukt verbunden sind. Dadurch ermöglicht der effektive Zinslauf eine genauere Berechnung der tatsächlichen Rendite einer Anlage. Beispielsweise kann ein /Thesaurierend Fonds/ eine höhere jährliche Rendite haben als ein anderer Fonds mit dem gleichen Nominalzins, aber höheren Kosten. Der effektive Zinslauf berücksichtigt diese Kosten und gibt eine genauere Vorstellung von der tatsächlichen Rendite der Anlage. Es ist daher wichtig, den effektiven Zinslauf zu beachten, um fundierte Entscheidungen bei der Auswahl von Finanzprodukten zu treffen.

Wichtige Begriffe im Zusammenhang mit Zinslauf

Im Zusammenhang mit dem Zinslauf gibt es einige wichtige Begriffe, die man kennen sollte, um die finanziellen Auswirkungen besser zu verstehen. Nominalzins bezieht sich auf den angegebenen Zinssatz, der für einen bestimmten Zeitraum gilt. Es ist wichtig zu beachten, dass der Nominalzins nicht die tatsächliche Rendite widerspiegelt und andere Faktoren berücksichtigt werden müssen. Effektivzins hingegen berücksichtigt zusätzliche Kosten und Gebühren, die mit der Geldanlage verbunden sind. Der Effektivzins gibt die tatsächliche Rendite des Investments an. Eine wichtige Kennzahl im Zusammenhang mit dem Zinslauf ist die Laufzeitrendite. Diese gibt an, wie hoch die Rendite über die gesamte Laufzeit der Anlage sein wird. Der Verzinsungszeitraum ist der Zeitraum, für den die Zinsen berechnet werden. Durch das Verständnis dieser Begriffe können Anleger fundierte Entscheidungen treffen und die Auswirkungen des Zinslaufs besser verstehen.

1. Nominalzins

Beim Zinslauf ist der Nominalzins ein wichtiger Begriff. Der Nominalzins bezeichnet den Zinssatz, der auf den angelegten Betrag berechnet wird. Er wird in der Regel als Prozentsatz angegeben und kann sowohl für kurzfristige als auch langfristige Finanzprodukte gelten. Der Nominalzins allein gibt jedoch noch keine genaue Auskunft über die tatsächliche Rendite einer Geldanlage. Weitere Faktoren wie beispielsweise die Laufzeit und der Zinseszinseffekt können ebenfalls eine Rolle spielen. Es ist wichtig, den Nominalzins im Zusammenhang mit anderen Aspekten des Zinslaufs zu betrachten, um ein umfassendes Bild von der Rentabilität einer Geldanlage zu erhalten. Ein Beispiel für eine Geldanlage, bei der der Nominalzins eine Rolle spielt, sind /Thesaurierend Fonds/, bei denen der Zins auf den investierten Betrag berechnet wird und sich im Laufe der Zeit akkumuliert.

2. Effektivzins

Der Effektivzins ist ein wichtiger Begriff im Zusammenhang mit dem Zinslauf. Es handelt sich dabei um den tatsächlichen Zinssatz, der auf den angelegten Betrag berechnet wird und alle Kosten und Gebühren berücksichtigt. Im Gegensatz zum Nominalzins, der den reinen Zinssatz angibt, zeigt der Effektivzins die tatsächlichen Kosten, die mit einem Finanzprodukt verbunden sind. Dazu können beispielsweise Bearbeitungsgebühren, Provisionen oder auch steuerliche Effekte gehören. Der Effektivzins ermöglicht es den Anlegern, die verschiedenen Finanzprodukte besser zu vergleichen und die Rendite realistisch einzuschätzen. Ein Beispiel für ein Finanzprodukt, bei dem der Effektivzins eine wichtige Rolle spielt, ist der /Thesaurierend Fonds/. Bei der Auswahl eines Finanzprodukts ist es ratsam, sowohl den Nominalzins als auch den Effektivzins zu berücksichtigen, um eine fundierte Entscheidung zu treffen.

3. Laufzeitrendite

Die Laufzeitrendite ist ein wichtiger Aspekt des Zinslaufs. Sie gibt an, wie viel Rendite ein bestimmtes Finanzprodukt während seiner Laufzeit erzielen kann. Bei langfristigen Investitionen, wie beispielsweise in /Thesaurierend Fonds/, kann die Laufzeitrendite eine große Rolle spielen. Sie ist abhängig von Faktoren wie dem Anlagebetrag, der Laufzeit und dem Zinssatz. Je länger die Laufzeit ist, desto höher kann die potenzielle Rendite sein. Es ist wichtig, die Laufzeitrendite zu berücksichtigen, um eine fundierte Entscheidung über die Rentabilität einer Geldanlage treffen zu können. Es ist empfehlenswert, verschiedene Angebote zu vergleichen, um das Finanzprodukt mit der besten Laufzeitrendite zu finden.

4. Verzinsungszeitraum

Der Verzinsungszeitraum bezieht sich auf den Zeitraum, für den die Zinsen berechnet werden. Je nach Finanzprodukt kann der Verzinsungszeitraum unterschiedlich sein. Bei /Thesaurierend Fonds/ zum Beispiel erfolgt die Berechnung der Zinsen kontinuierlich über einen längeren Zeitraum. Dies bedeutet, dass die Zinsen dem Anlagebetrag regelmäßig hinzugefügt und weiter verzinst werden. Ein längerer Verzinsungszeitraum kann zu einer höheren Rendite führen, da die Zinsen über einen längeren Zeitraum akkumuliert werden können. Es ist wichtig, den Verzinsungszeitraum zu beachten, um die potenzielle Rendite einer Geldanlage besser einschätzen zu können.

Zinslauf und Steuern

Zinslauf und Steuern sind eng miteinander verbunden. Je nach Art des Finanzprodukts und der Laufzeit können die Zinserträge steuerpflichtig sein. Für /thesaurierende Fonds/ gelten beispielsweise spezifische Steuervorschriften. Bei diesen Fonds werden die erwirtschafteten Erträge nicht direkt ausgeschüttet, sondern automatisch reinvestiert. Dabei werden die erzielten Zinserträge dem Anlagebetrag hinzugefügt. Es ist wichtig zu beachten, dass die Steuerpflicht nicht nur auf die Zinserträge, sondern auch auf die Kursgewinne beim Verkauf der Fondsanteile anfallen kann. Bei der Besteuerung von Zinserträgen kann es Unterschiede geben, abhängig von der Art des Finanzprodukts und der Dauer des Zinslaufs. Es empfiehlt sich, sich im Vorfeld über die steuerlichen Aspekte zu informieren und gegebenenfalls professionelle Beratung hinzuzuziehen.

Fazit

Im Fazit lässt sich festhalten, dass der Zinslauf eine wesentliche Rolle bei der Bewertung und Berechnung von Finanzprodukten spielt. Es handelt sich um die Laufzeit und die damit verbundenen Zinsen, die bei einer Anlage oder einem Investment anfallen. Je nach Art des Produkts, wie beispielsweise /Thesaurierend Fonds/, können unterschiedliche Zinsläufe vorliegen, wie der einfache Zinslauf, der zusammengesetzte Zinslauf oder der effektive Zinslauf. Es ist wichtig, die Begriffe im Zusammenhang mit dem Zinslauf zu verstehen, wie den Nominalzins, den Effektivzins, die Laufzeitrendite und den Verzinsungszeitraum. Durch das Verständnis des Zinslaufs können Anleger fundierte Entscheidungen treffen und eine bessere Rendite erzielen. Es empfiehlt sich, in diesem Zusammenhang auch mögliche steuerliche Auswirkungen zu berücksichtigen. Insgesamt ist der Zinslauf ein essentieller Faktor, der die Rentabilität und das Wachstum von Investitionen beeinflusst.

Häufig gestellte Fragen

1. Wie wirkt sich der Zinslauf auf meine Anlage aus?

Der Zinslauf hat einen direkten Einfluss auf die Rendite Ihrer Anlage. Je länger der Zinslauf, desto mehr Zeit haben die Zinsen, sich zu akkumulieren und den Anlagebetrag zu erhöhen.

2. Kann der Zinslauf von Finanzprodukt zu Finanzprodukt unterschiedlich sein?

Ja, der Zinslauf kann je nach Art des Finanzprodukts unterschiedlich sein. Bei Festgeldern kann beispielsweise die Laufzeit vorher festgelegt werden, während bei Sparbüchern der Zinslauf kontinuierlich ist.

3. Was ist der Unterschied zwischen einem einfachen und einem zusammengesetzten Zinslauf?

Ein einfacher Zinslauf berechnet Zinsen nur auf den ursprünglichen Anlagebetrag, während ein zusammengesetzter Zinslauf Zinsen auch auf bereits akkumulierte Zinsen berechnet.

4. Wie beeinflusst die Höhe des Anlagebetrags den Zinslauf?

Ein höherer Anlagebetrag kann zu höheren Zinskonditionen führen und den Zinslauf verlängern, was zu einer höheren Rendite führen kann. Es ist jedoch wichtig, die individuellen Bedingungen des Finanzprodukts zu berücksichtigen.

5. Welche Rolle spielt der Zinssatz beim Zinslauf?

Der Zinssatz bestimmt den Prozentsatz der Zinsen, die während des Zinslaufs auf den Anlagebetrag berechnet werden. Ein höherer Zinssatz kann zu einer höheren Rendite führen.

6. Kann der Zinslauf vorzeitig beendet werden?

Ja, in einigen Fällen kann der Zinslauf vorzeitig beendet werden, zum Beispiel wenn Sie Ihr Geld vor Ende der vereinbarten Laufzeit aus dem Finanzprodukt abziehen oder wenn Sie eine vorzeitige Kündigungsoption haben.

7. Gibt es eine maximale Laufzeit für den Zinslauf?

Dies hängt von den Bedingungen des jeweiligen Finanzprodukts ab. Einige Anlagen können eine begrenzte maximale Laufzeit haben, während andere keine Begrenzung haben.

8. Wie wird der Zinslauf bei Investitionen in Wertpapiere berechnet?

Bei Investitionen in Wertpapiere kann der Zinslauf je nach Wertentwicklung variieren. Der Zinslauf kann sich durch Dividenden oder Kursänderungen des Wertpapiers beeinflussen lassen.

9. Welche Rolle spielt der Zinslauf bei Steuerberechnungen?

Der Zinslauf kann Auswirkungen auf die Steuerberechnung haben, insbesondere wenn es um die Versteuerung von Zinserträgen geht. Die Höhe der Zinsen und die Länge des Zinslaufs können die Steuerpflicht beeinflussen.

10. Welche Risiken sind mit dem Zinslauf verbunden?

Es gibt verschiedene Risiken, die mit dem Zinslauf verbunden sein können, wie zum Beispiel Änderungen der Zinssätze, Inflation oder eine vorzeitige Kündigung des Finanzprodukts. Es ist wichtig, diese Risiken zu berücksichtigen, bevor Sie eine Anlage tätigen.